(原标题:预见2024:《2024年中国活性炭行业全景图谱》(附市场规模、竞争格局和发展前途等))

本文核心数据:中国活性炭行业产量;中国活性炭行业表观消费量;中国活性炭行业市场规模

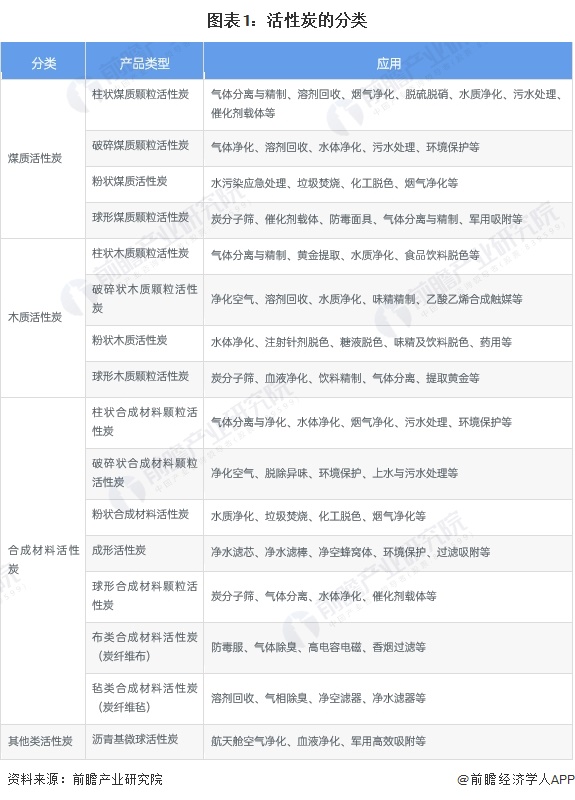

根据行业标准《木质活性炭术语》(LY/T 1615-2004),活性炭(activated carbon)是采用各种能促进吸附性能的工艺制成的含碳物质的总称。活性炭具有发达的孔隙结构、较大的比表面积、丰富的表面化学基团以及较强的特异性吸附能力,受益于此,活性炭材料已成为一种性能优良的吸附剂,广泛地应用于化工、环保、食品加工、冶金、药物精制、军事化学防护等各个领域。

根据国家标准《活性炭分类和命名》(GB/T 32560-2016),活性炭按制造使用的主要原材料分为4类,分别是煤质活性炭、木质活性炭、合成材料活性炭以及其他类活性炭。此外,按制造用主要原材料以及产品形状分为16种类型。

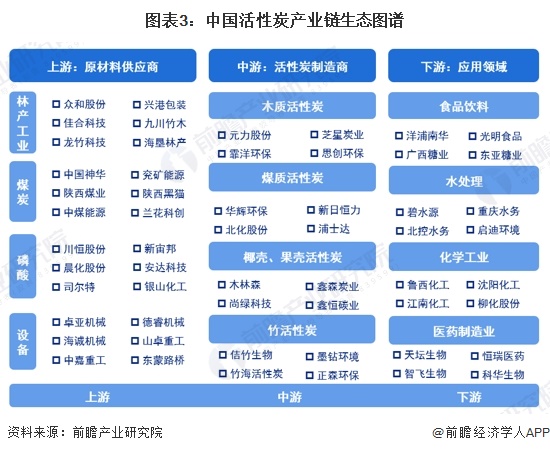

活性炭的原材料最重要的包含林产“三剩物”(木质活性炭及竹活性炭)、煤(煤质活性炭)、椰壳果壳(椰壳果壳活性炭)以及磷酸等活化剂,另外,活性炭生产的全部过程中各类专用设备也不可或缺;而活性炭行业的下游则包括食品医疗行业、水处理、化学工业、医药制造和空气净化等多个行业。

从上游来看,林产“三剩物”是主要的原材料,木竹资源供应及竹加工产业具有很明显的区域分布特征,主要分布云南、湖南、浙江、福建等地,供应商也主要聚集于此。宁夏、山西等煤炭资源丰富地区则重点提供煤炭原材料;磷酸的供应商主要是化工企业,如川恒股份、新宙邦和晨化股份等。活性炭生产设备由于种类众多,供应商也众多,有磨粉机供应商卓亚机械、包装机供应商海诚机械、破碎机供应商中嘉重工等。目前,我国活性炭行业上游基本能实现自给自足,木竹资源、煤炭资源和磷酸等产品均是我国的优势产品。

从下游来看,下游主要是食品制造业如制糖、水处理、空气净化等应用领域。制糖业中,活性炭主要使用在于制糖工厂中,参与者主要有洋浦南华、广西糖业、东亚糖业等;水处理中,参与者主要有碧水源、北控水务和重庆水务等水处理工程企业;化学工业领域主要是鲁西化工、沈阳化工和柳化股份等化工企业;医药制造业行业参与者众多,最重要的包含天坛生物、恒瑞医药和智飞生物等行业头部企业。

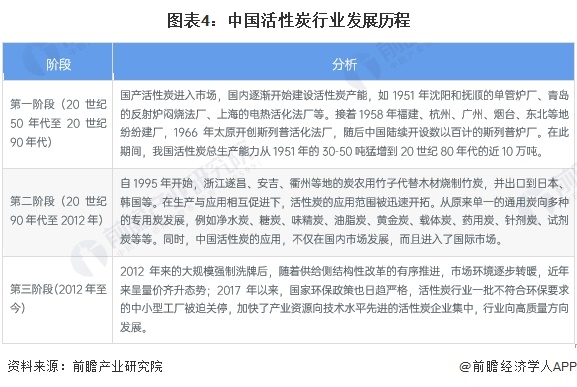

我国活性炭工业生产起步于20世纪50年代,改革开放后开始快速地发展,至今已基本形成较为完善的工业体系,并变成全球上最大的活性炭生产国。随着活性炭市场的发展,中国活性炭生产商慢慢的变多,但大多数是年产几百吨到上千吨的小企业,市场较为混乱。随着供给侧结构改革的有序推进,2012年以来活性炭行业开始做大规模强制洗牌,市场向高水平质量的发展方向迈进。

从我国发布的政策看,我国目前的政策主要是针对竹产业和活性炭的发展,对环境治理支持为主。活性炭行业主要法律和法规如下表所示:

从全国各省市的活性炭行业发展布局来看,各省市的对活性炭行业的发展呈现不同的发展重点,大多数省份都曾提出要规划建设一批活性炭集中处理中心,表明在我国活性炭的需求优势显著,国家政策带动下推动活性炭产品的在工业园区内的需求。在活性炭研究及制造方面,一些省份给出了明确的目标,如福建省要因地制宜探索竹材循环利用,发展竹活性炭等特色竹产品加工业活动,甘肃省提出要重点开发超级电容器用活性炭,黑龙江提出要发展稻壳灰制取活性炭。

活性炭产品的原料主要是煤炭、竹材等材料的加工剩余物,不仅不消耗资源,还不增加污染物排放,是资源综合利用型精细化工产品,符合循环经济发展要求,在过去的一个世纪里,特别是在过去20年的工业改革和发展中,我国活性炭制造业取得了令人瞩目的成就。

结合华讯活性炭网和生意社公布的信息,近几年来由于疫情影响及下游需求有所下滑,中国活性炭产量呈现下降趋势,2023年中国活性炭产量约为115万吨同比下降11.7%。

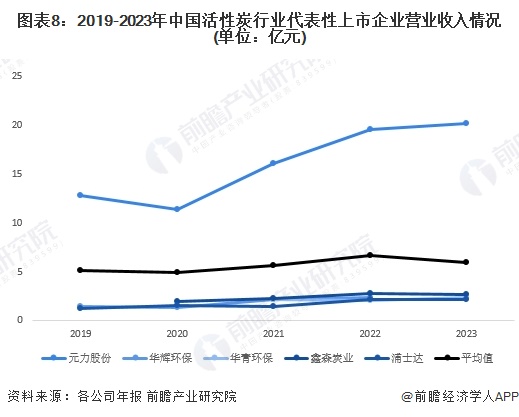

从我国活性炭行业营业收入水平来看,2019-2022年,活性炭行业中大多数上市公司营业收入呈现增长趋势,元力股份的营收水平在行业内处于龙头位置,远超同行业的其他上市企业。从代表性企业营业收入平均值变动情况去看,企业的经营情况平稳增长。

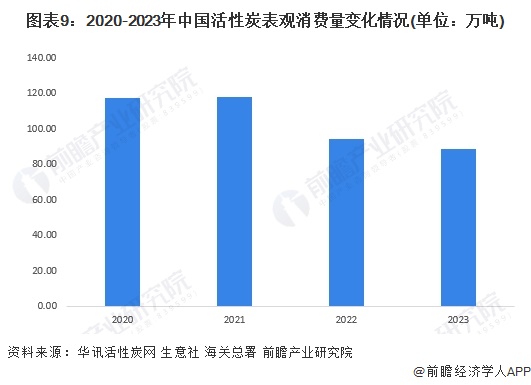

结合中国活性炭产量、进出口量综合测算,2020-2023年中国活性炭表观需求量呈现下降趋势,2023年中国活性炭表观消费量约为89万吨。

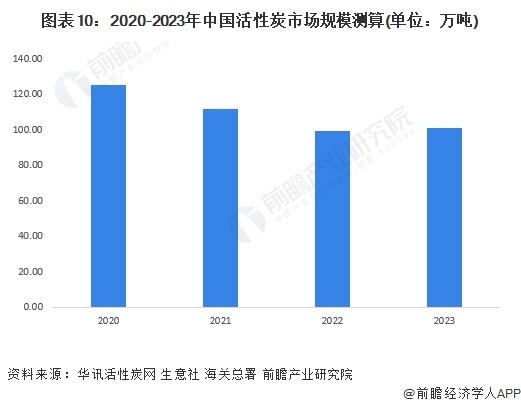

进一步结合生意社披露的活性炭产品价格情况,利用各年活性炭平均价格测算得出,2023年中国活性炭市场规模约为100亿元,较上一年有所增长,主要是2023年活性炭价格持续上涨所致。总的来看,2020-2023年的市场呈现下降趋势,主要是由于活性炭这类型低利润水准及整体规模偏小的市场受新冠疫情影响更为严重。

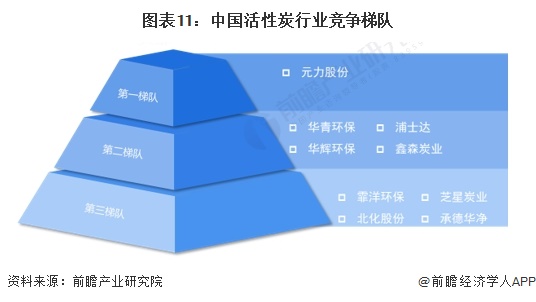

从企业活性炭生产能力及营收水平综合来看,中国活性炭行业企业大致分为三个梯队。第一梯队的企业是元力股份,其竞争地位较高,企业的活性炭生产能力超过12万吨,业务收入超过12亿元;第二梯队是国内生产能力在4万吨以上或活性炭业务收入超过2亿元的企业,包括华青环保、华辉环保等;第三梯队有霏洋环保、芝星炭业、北化股份等,这些活性炭品牌在市场上具备一定知名度,年生产能力在3万吨或以下,营收水平在2亿元以下。

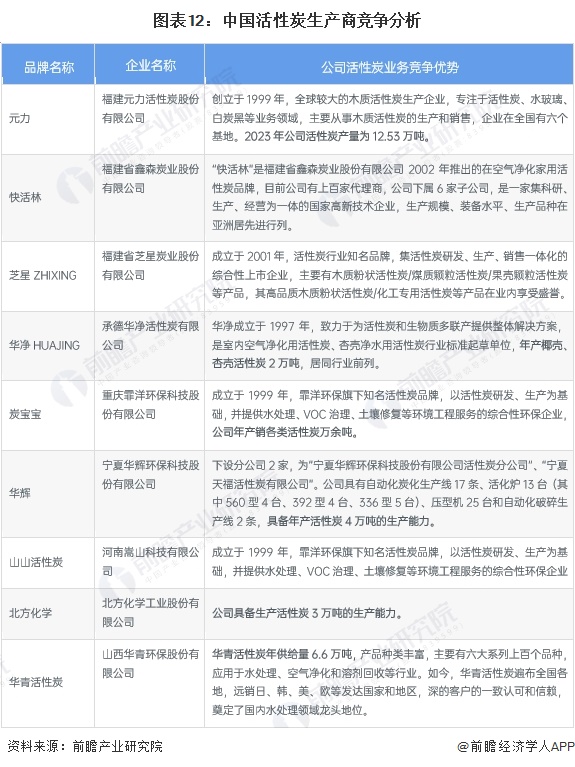

我国代表性的活性炭生产企业中,元力股份在活性炭生产能力上具备较强的行业竞争优势,是行业内少有的年产能产量超过12万吨的企业,大多数企业活性炭生产能力在2-5万吨以内,包括承德华净、炭宝宝、华辉环保、北方化学等企业。

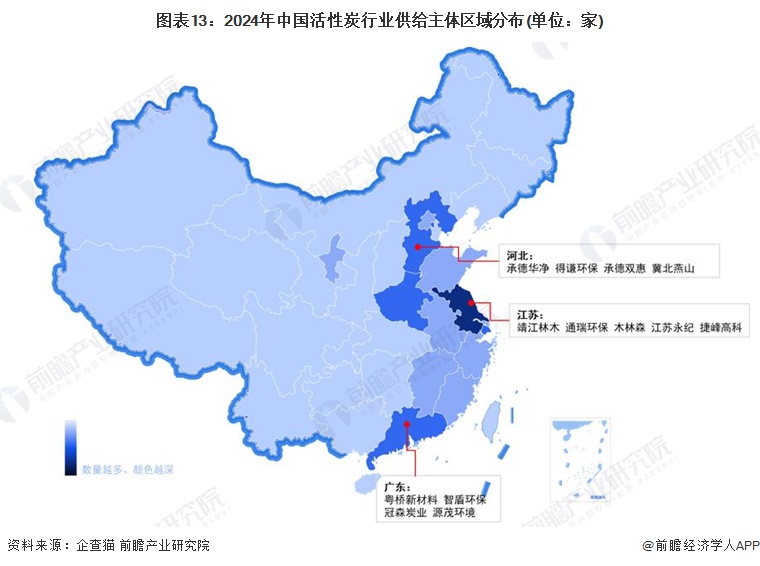

根据中国企业数据库企查猫,目前中国活性炭注册企业大多分布在在江苏省,江苏省活性炭代表企业有靖江林木、通瑞环保、木林森、江苏永纪等,河北省和广东省活性炭公司数布局较多,其中河北省的代表性企业有承德华净、得谦环保、承德双惠、冀北燕山等,广东省的活性炭代表性企业有粤桥新材料、智盾环保、冠森炭业、源茂环境等。

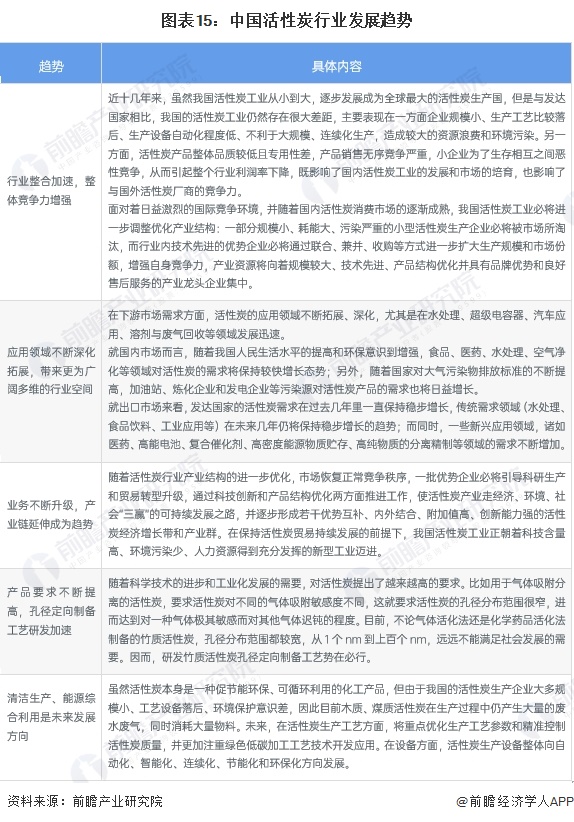

经过多年的发展,活性炭已经逐渐从工业用吸附剂转变为一种用途广泛的基础性材料。今后随世界经济持续不断的发展、我们正常的生活水平进一步提升以及各国对食品医药安全标准、环境保护标准的日趋严格化,活性炭的传统应用市场将随之稳步扩大。此外,随着时下人们对活性炭研究的不断深入,活性炭作为能量吸附剂、电极材料等新兴应用领域的开发也日益加快,其未来的应用领域和应用数量都将快速递增。

过去几年受疫情影响,活性炭行业整体市场规模有所下滑。但当前新冠疫情时期已然过去,未来印象活性炭行业的发展因素回归至供需双方的平衡,在供给方随国家推动各种原材料活性炭产品生产,在需求侧国家支持空气环境治理,社会及企业推动水处理的发展,一同推动活性炭市场增长。作为全世界最大的活性炭需求国家,结合各家机构对全球活性炭行业市场规模的预测,初步预计2029年中国活性炭行业市场规模约为185亿元。

证券之星估值分析提示沈阳化工盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示鲁西化工盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示北化股份盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示木林森盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示川恒股份盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示华讯盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示新宙邦盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示碧水源盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

微信二维码